※当サイトのコンテンツには、広告を含む場合があります。

2017年から、NISA・つみたてNISAをはじめて、今年で6年目になりました。

2017年はつみたてNISAはなかったので、NISAで積立投資をはじめて、つみたてNISAに切り替えるか長らく迷って今年からつみたてNISAに切り替えました。

夫婦で同じ時期にはじめて、ジュニアNISAも2人分やって、計4人でNISAフル活用して6年目の今どうなってるのかを公開していきます。

脱サラパパ

なかなかインパクトある金額ですよー

目次

つみたてNISA6年目の運用結果を公開

楽天証券分(2017年〜2021年に積立)※一部解約済

SBI証券分(2022年〜に積立)

楽天証券分とSBI証券分を合算すると

6年でなんと、+193万円も増えました!

*私名義の他に「妻+175万円、娘+98万円、息子+10万円」なので、合計だと+476万円です

*これはNISA分(つみたてNISA・NISA・ジュニアNISA)だけの損益です(iDecoなど他の投資は別)

*私名義の他に「妻+175万円、娘+98万円、息子+10万円」なので、合計だと+476万円です

*これはNISA分(つみたてNISA・NISA・ジュニアNISA)だけの損益です(iDecoなど他の投資は別)

基本的に、積立設定して放置してるだけで、こんなに増えるなんて驚きますよね!

こどものために本格的に貯蓄をはじめようと思ってたので、貯金ではなく投資するのには結構ビビってたのですが、勇気を持って一歩踏み出して本当によかったです。

*独身時代に結構失敗してたので、本やセミナーで自分なりに勉強して、少額からはじめてみたのがよかった気がします

こどものために本格的に貯蓄をはじめようと思ってたので、貯金ではなく投資するのには結構ビビってたのですが、勇気を持って一歩踏み出して本当によかったです。

*独身時代に結構失敗してたので、本やセミナーで自分なりに勉強して、少額からはじめてみたのがよかった気がします

脱サラパパ

年収並みに儲かったので、1年お休みしてもいいですか(笑)

脱サラパパが保有しているつみたてNISAの銘柄

今回、紹介するつみたてNISA(NISA)の銘柄は私名義のものです。

(妻・子供名義分は損益額だけで、詳細はまた別途投稿しますね)

(妻・子供名義分は損益額だけで、詳細はまた別途投稿しますね)

楽天証券で保有しているNISA

こちらの銘柄を楽天証券で保有してました。他にもいくつか保有していましたが取得額が100万円を超えるのは「ひふみプラス」「世界経済インデックス(株シフト)」「キャピタル世界株式ファンド」の3銘柄です。

今は、SBI 証券でつみたてNISAをやってるので、過去に積み立てた分を保有・放置の状態、または既に解約済です(解約した理由は別途投稿しますね)

こちらの銘柄は、投資を始めたての時に、自分なりに情報を集めて選んだ銘柄です。

正直今ならこれは買いませんが、結果は割りとよかったので、初心者の自分を褒めたいです(笑)

当時は、今のように、教育系youtubeもなかったし、ブログやSNSでも、堅実に積立投資している人が具体的な銘柄を公開していることはなく、本やセミナーで情報を集めて、自分なりに選びました。

*ちなみにいま楽天証券でつみたてNISAをやるなら「楽天全米株式インデックスファンド」にしますね

脱サラパパ

投資初心者の頃に選んだ銘柄なので…(恥)

SBI証券で保有しているつみたてNISA

2022年からSBI証券に切り替えて、2銘柄を保有しています

-

eMAXIS Slim 世界株式(オール・カントリー)

-

SBI・バンガード・S&P500インデックスファンド

正直どちらか100%でいいのですが、ファンドの理解を深めるため(どういう相場でそれぞれどう動く)、どっちか悪くてもどっちかがいいと安心する(どっちも悪くなっても解約しませんが(笑))というなんとなくの理由で、2つに分けてます。

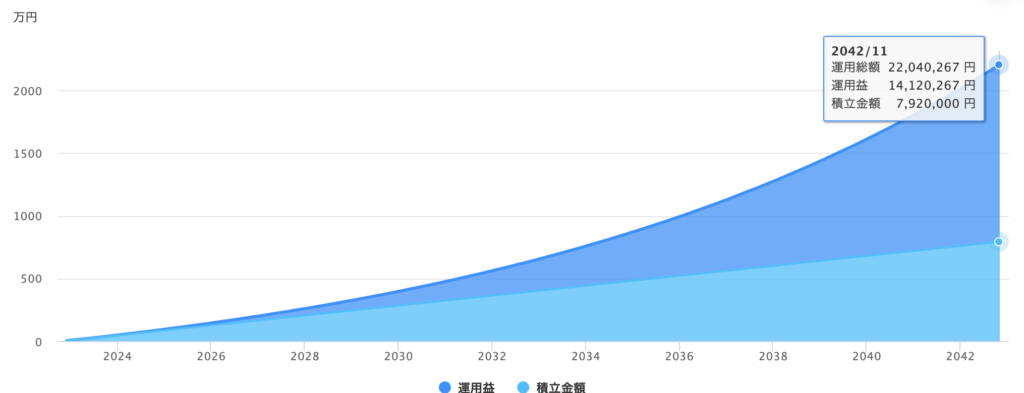

つみたてNISAを6年やった結果を踏まえたシミュレーション

今まで6年間積立投資した運用結果と同じペースで増えるという前提で、

つみたてNISAを今から初めて20年続けるとどうなるでしょうか?

つみたてNISAを今から初めて20年続けるとどうなるでしょうか?

前提

- 積立額:5,995,627円

- 損益:+1,939,117円

- 損益率:32%

- 運用年数:6年

という運用結果から年利9%で増えると仮定

シミュレーション条件

- 今からはじめる(貯金ゼロスタート)

- 毎月積立て3.3万円

- 20年運用

- 年利9%

シミュレーションの結果は?

20年後には

元本:7,920,000円

損益:14,120,267円

元金と損益あわせてなんと「22,040,267円」です!

元本:7,920,000円

損益:14,120,267円

元金と損益あわせてなんと「22,040,267円」です!

あくまでシミュレーションなので、もっと少ないかもしれないし、多いかもしれませんが、銀行に預けるより、夢がありますよね!!(しかもこれは1人分なので、夫婦2人ならこの2倍です)

つみたてNISAの目的

脱サラパパは、夫婦でつみたてNISA・ジュニアNISA(2人分)をやってますが、

NISA以外にも

NISA以外にも

-

iDeCo ・・・老後資金

-

特定口座(個別株・海外ETF)・・・配当収入増やしてサイドFIREへ

-

仮想通貨 ・・・宝くじ感覚(少額)

などの投資をやってます。

つみたてNISAの目的は主に「教育資金」で、余裕があれば配当収入を増やすため、高配当株投資に回わすイメージです。

知人・友人からよくある質問

SBI 証券に乗り替えした理由は?

- ポイントが貯まる

- ポイントで投資できる

- 日本株の手数料無料化(2023年10月頃〜)

楽天も「ポイントが貯まる」「ポイントで投資」できるし、楽天市場のポイント倍率が上がったり、総合的に楽天証券の方がやや優勢と考えていましたが、楽天モバイルの業績不振により、楽天ポイントが諸々改悪され続け、しかも来年からSBI 証券が日本株の手数料無料化することになったので、SBI に切り替えました。

とはいえ楽天経済圏どっぷりの人には、楽天証券の方が向いている可能性もあるし、既に楽天証券で運用している人はわざわざ切り替えなくてもいいかも。

楽天証券でやっていた分はどうしているの?

そのまま保有しています。

つみたてNISAの金融機関を変更すると変更後の金融機関(今回のケースはSBI証券)でしか新規積立はできなくなりますが、変更前の金融機関(今回のケースは楽天証券)で保有し続けることができます(ロールオーバーはできないので非課税期間が終了すると課税口座に移管されます)

*ちなみに私は楽天証券はNISAで運用していたので非課税期間が5年と短かったり、2021年頃にちょうど景気が一時的なピーク(と思える)状況だった等の理由で、ある程度、売却(解約)しました。

つみたてNISAをはじめてない方に

投資は怪しい、怖い、大変そうって思う気持ち良くわかります。結婚や子供ができると守るものも多くなり、失敗して家族に迷惑かけたくないし、タダでさえ忙しいのに時間もないし…

でも、つみたて投資は、口座開設して、一度設定してしまえば、

あとは放置しておいても勝手に毎月積み立てられる方法です。

あとは放置しておいても勝手に毎月積み立てられる方法です。

あくまで自己責任なので、ある程度の知識(つみたてNISA制度・銘柄・積立投資方法)はざっと理解してから始めた方がいいと思いますが、youtubeで動画を1、2本みてざっくり理解できたら、まずは口座を開設して、最初は毎月1000円でもいいので、はじめてみて、運用実績を見ながら理解を深めていくスタンスで大丈夫だと思います(私もそうでした。今でも新しい手法を試す時は必ず少額から始めます)

少額で初めてしばらく経つと、損益率が+5%とかになってくる(もちろんマイナスになることもあると思いますが、少額なら怖くないですからね)ので、最初は数百円、数千円の利益かもしれませんが、毎月の投資額を「0を増やしたら(10倍にしたら)」どうなるかと想像しはじめると楽しくなってくると思います。(具体的な口座開設方法や積立投資設定方法は別途投稿しますね

それではみなさんも一緒に資産形成頑張りましょう!

あわせて読みたい

つみたてNISAの始め方<楽天証券編>

【楽天証券の開設方法】 楽天証券 口座開設の申し込みをする 1. 楽天証券 口座開設の申し込みをする 下記から楽天証券サイトの口座開設ページへ 楽天証券の無料口座開設...