実は失敗しました…

恥ずかしい話ですが・・・実は私、NISAを始めた当初に大きな失敗をしました。

ダズ妻

ダズ妻みんなは気をつけて欲しいから、NISAでの失敗を正直に話すね

ダズぱぱ

ダズぱぱどこで失敗しやすいか、押さえるべきポイントをチェックしておこー!

そもそもNISAって何?

まず、基本からわかりやすく解説!

お金を増やす方法として「投資」って聞いたことありますよね?その中でも、NISA(ニーサ)という言葉を耳にすることが多いのではないでしょうか。NISAって、実は「少額投資非課税」の略なんですよ!投資したお金からの収益を、税金ゼロで手に入れることができる魔法のような制度なんです。

ダズ妻税金、気にしなくていいって最高!

さっそくポイントをチェック!

賢く使えば、利益が出ても税金フリー。でも、年に使える金額には上限があるので注意!例えば、NISAの特別な口座で株を買って、うまく利益が出たら…その利益部分、全部自分のもの。

NISAでやらかした5つの失敗

1. 銀行で始めた

窓口は手数料高い。私の両親が初めて投資を始めたのは、銀行の窓口でした。私が知った時にはすでに…

- ネット証券

-

銘柄選びや操作を自身で行う分 手数料安く抑えやすい

- 銀行・証券会社窓口

-

販売手数料が発生したり 信託報酬高い銘柄勧められがち

ダズぱぱ販売手数料は無料、信託報酬は0.2%以下を目安にするといいよ。

銀行で買った話(私の両親の実話)

2. 一般NISAを利用した

一般NISAはハードル高い。私も当初は一般NISAを選びましたが、短期で利益を出すのが難しいことに気づきました。また、かなりの資金力がないと年間120万円も使えないので、資金効率も良くありません。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税期間 | 5年間 | 20年間 |

| 年間投資枠 | 40万円 | 120万円 |

| 向いてる投資 | 短期投資 | 長期投資 |

ダズぱぱ短期投資は難しすぎるから、つみたてNISAが初心者向け。

新NISAの詳しい話はコレ見てねー! (新NISAの基本のキ:近日公開予定)

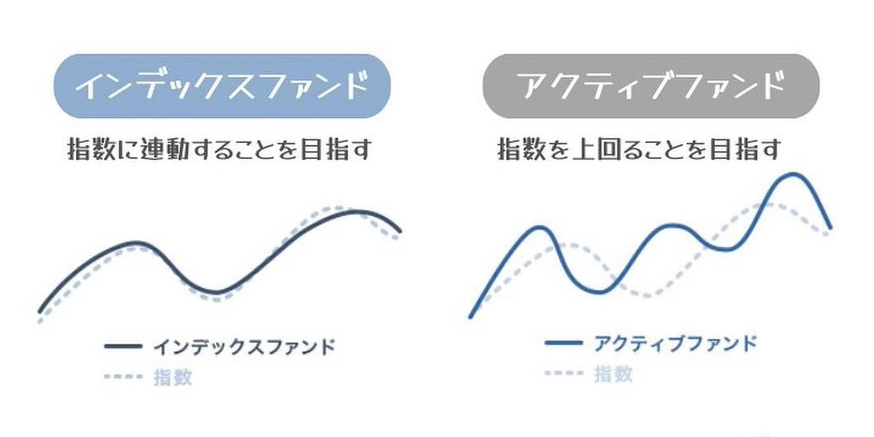

3. アクティブファンド選んだ

アクティブファンドは魅力的に思えますが、実は長期的には9割がインデックスファンドに負けることが多いです。私もこのトラップにハマり、手数料の高いアクティブファンドに手を出してしまいました。

ダズ妻アクティブファンドは手数料も高いから負けやすいんだよね。

ダズぱぱそういえば、当時人気のひふみプラス買ってたな・・・

【見て楽しいお金の歴史】人気の投資信託ランキングの変遷

4. 目先のリターンを選んだ

投資初心者として、私は高いリターンを追い求めましたが、リターンがいい銘柄は毎年変わることに気づきました。

ダズぱぱ10年、20年後のリターンがどうか長期目線で考えてこー!

5. すぐに売った

市場の変動に怯え、私は短期間で手放してしまったことも。複利の効果を最大限に活かすためには、長期間持ち続けることが大切です。

ダズぱぱ長期運用でガツンと増やすべし! と過去の自分に強く伝えたい。

私の体験談

独身時代にFX(レバレッジあり)で数十万単位の失敗したことがあったので、投資のリスクは身をもってを感じていました。

そのためNISAを始める時は、本やセミナーなどで自分なりに情報収集や学習していたものの、当時(2017年頃)は今より圧倒的に情報が少なかったこともあり、ついつい手を出してしまった投資先もありました。

本やセミナーなどのアドバイスに流されがちだった私は、自分自身でしっかりとリサーチする重要性を痛感しました。そして、投資は感情や一時のトレンドに流されるものではなく、しっかりとした知識と理解をもとに行うものだと学びました。

とはいえ、実際に投資してみて初めて実感できることや理解が深まることも多いので、まずは少額から始めるのがおすすめです。

ダズ妻投資信託なら月に100円から始められるよー

Q&A

- NISAのメリットは?

-

税金ゼロでの収益が可能で、初心者でも手軽に始められること。また、資産を長期的に増やすことができるのが大きなメリットです。

- どうして銀行での投資はおすすめしないの?

-

銀行の窓口では販売手数料が高いことが多く、また信託報酬の高い銘柄を勧められることが多いため、コストパフォーマンスが良くありません。ネット証券を利用すれば、手数料を安く抑えることができます。

まとめNISAで失敗する人の特徴

- 銀行で始める

- 一般NISAを選ぶ

- アクティブファンドを選ぶ

- 目先のリターンで選ぶ

- すぐに売る

- ネット証券でつみたてNISAを選ぶ

- インデックスファンドを選ぶ

- 長期投資を心がける

- 投資の勉強をしっかりと行う

- 感情をコントロールする

どこで失敗しやすかわかってれば、それほど心配しないで大丈夫!NISAで抑えるべきポイントを踏まえ、まずは少額から始めてみましょう。

私は最初失敗もありましたが、思い切ってチャレンジしたことで、今では投資で1500万円以上増え、年間100万以上の配当金をもらってます。

まだNISAをやってないあなた、失敗を恐れず勇気を持って投資デビューしてみませんか。