あわせて読みたい

【お金のため方:ステップ1】収支の把握からはじめよう

【お金を貯めるには?】 結婚資金なんとかしなきゃ..こどもの教育資金ためなきゃ...老後資金は大丈夫かな...そんなふうになんとなくお金に関する不安やストレスを抱えて...

目次

家計の純資産とは

前回は現状の収支を把握できましたね。

次は「家計の純資産」もざっくり把握して行きましょう。純資産は、自身が所有している①資産から、抱えている②負債を引いた額で、お金が貯まっているかどうかを客観的に把握することができます。

家計の純資産 = ①資産 ー ②負債 ①資産・・・貯金、貯蓄型保険、マイカー、マイホームなど ②負債・・・カード未払額、奨学金、カーローン、住宅ローンなど

お金持ちってどんな人?

脱サラパパ

年収が多い人かな?

「お金持ちになりたい」と思う人は多いですよね。

*脱サラパパの6才の娘も「お金持ちになりたい」らしいです。ちなみに理由は「おもちゃとお菓子が好きなだけ買えるから」とのこと(笑)

*脱サラパパの6才の娘も「お金持ちになりたい」らしいです。ちなみに理由は「おもちゃとお菓子が好きなだけ買えるから」とのこと(笑)

もし「お金持ちがどんな人?」と聞かれたら、

「年収が多い人」と答える人が多いのではないでしょうか。

「年収が多い人」と答える人が多いのではないでしょうか。

実はお金持ちというのは「純資産をたくさん持っている人」のことです。

*実際に多くの国内調査機関で「純資産1億円以上の世帯=富裕層」と定義しています

*実際に多くの国内調査機関で「純資産1億円以上の世帯=富裕層」と定義しています

つまり、お金持ちになる(お金をためる)というのは、毎月の収支の黒字を多くすることではなく、純資産を増やすことです。

例えば、以下のケースのAさんとBさんどちらがお金持ちだと思いますか?

●Aさん(大手企業勤務のエリート会社員) 年収1000万/支出900万/貯金100万/マイカー所有(時価300万)/カーローン残債500万 →純資産ー100万、年間収支+100万

●Bさん(スーパー勤務のパート) 年収400万/支出300万/貯金400万 →純資産+400万、年間収支+100万

()内の肩書きだと、一見Aさんの方がお金持ちですが、純資産はBさんの方が多いので、Bさんの方がお金持ちということになります。

確かに、Aさんは負債が多いですが収入も多いので、何にもなければ問題ありませんが、何かあったら(急に体調不良で無収入になる等)、一気に赤字転落で、生活が立ち行かなくなります。

一方、Bさんは同様に何かあったとしても、1年以上生活できるということになります。

ちなみに以下のCさんは無職ですが立派なお金持ち(準富裕層)です。

●Cさん(無職) 年収320万/支出300万/株等8000万円 →純資産+8000万、年間収支+20万

*脱サラパパは学生時代に海外にバックパッカーで1〜2ヶ月くらい1つの街に滞在というのをよくやってました。イタリアのヴェネティアの友人の家に暫く泊めてもらってる間、仲良くさせてもらったある現地イタリア人のおじさんがいました。その人は私の友人達と夜はいつも飲み歩いてばかりいるのに、昼は昼で運河沿いのベンチで本読んだり優雅に過ごしていて「この人いつ仕事してんだろう」ってずっと気になってたのですが、今思えばきっとこのおじさんは「Cさん」みたいな暮らしをしてたんでしょうね。

純資産額を計算しよう

純資産を計算するには、資産と負債をリストアップすればOKです。

資産とは、現金や売ったらお金になるものです。現預金、有価証券(株・投資信託等)、貯蓄型保険の解約返戻金、マイカーやマイホームの市場価格等です。

*買った時の金額(取得額)ではなく「売却額」という点に注意

*買った時の金額(取得額)ではなく「売却額」という点に注意

負債とは、いわゆる借金です。マイカーローンやマイカーローンの残債、奨学金の残額、カード未払額、カードローンや分割・リボの残金等です。

これで家計の資産と負債をざっくり把握できたので、純資産額を計算してみましょう。

理想の純資産額は諸説あるようで、年齢や年収によって違ってくるようなので、一概にこれくらいにしましょうというものではないようです。

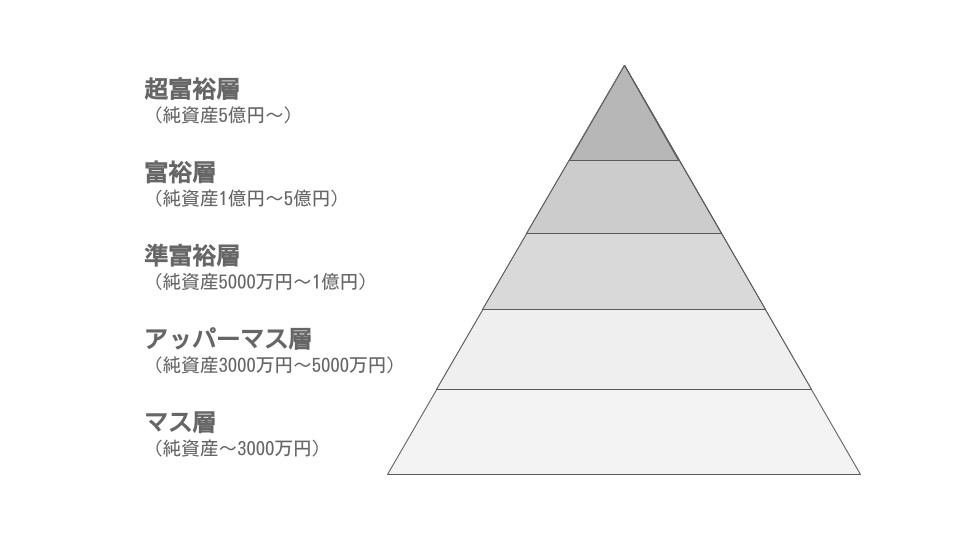

ちなみに、上の図の定義の場合、マス層は全世帯の42%(2020年12月NRI公開情報)なので、世帯の純資産が3000万円程度だと大体真ん中くらいという目安と考えてよさそうです。

ちなみに、上の図の定義の場合、マス層は全世帯の42%(2020年12月NRI公開情報)なので、世帯の純資産が3000万円程度だと大体真ん中くらいという目安と考えてよさそうです。

住宅ローンやカーローンなどがあると、純資産がマイナスになってしまう家計もあり、なかなか目安の金額までお金をためるのは難しいかもしれませんが、まずは今回把握した純資産を定期的にチェックしながら、家計の見直しをしていきましょう。

お金をためるために、「頑張って節約する」「やりたいことを我慢する」というのはなかなか続かないので、現状の支出や純資産を把握して、負債を減らすこと(金利が高いものから支払ったり、売却したり)、不要な支出を減らこと(格安スマホにする、保険を見直すなど)という判断をして、お金が貯まりやすい家計にした上で、無理なくできることから節約や節税、そして投資へという流れで進めていきましょう。

みなさんも一緒に資産形成頑張りましょう👍

アラフォー夫婦、娘(6)、息子(3)の4人暮らし

貯金ゼロから8年で4000万円貯めた子育て夫婦のお金の増やし方をご紹介してます。

私自身いろいろ失敗したり様々な恥ずかしい経験をしてきたからこそ、

できるだけリアルな情報を公開することで、少しでも皆さんの参考になれたら嬉しいです。

ゼロからでも資産はつくれる!

@dazsala

あわせて読みたい

【お金のため方:ステップ1】収支の把握からはじめよう

【お金を貯めるには?】 結婚資金なんとかしなきゃ..こどもの教育資金ためなきゃ...老後資金は大丈夫かな...そんなふうになんとなくお金に関する不安やストレスを抱えて...

あわせて読みたい

【完全保存版】4000万円ためるためにやった家計見直し&節約術を公開!①

脱サラパパ 自身も実践してる家計見直し・節約方法を公開しますー 今回紹介する節約方法を実践した結果、貯金ゼロから4000万円貯まりました! 実際には「節約の前の家計...